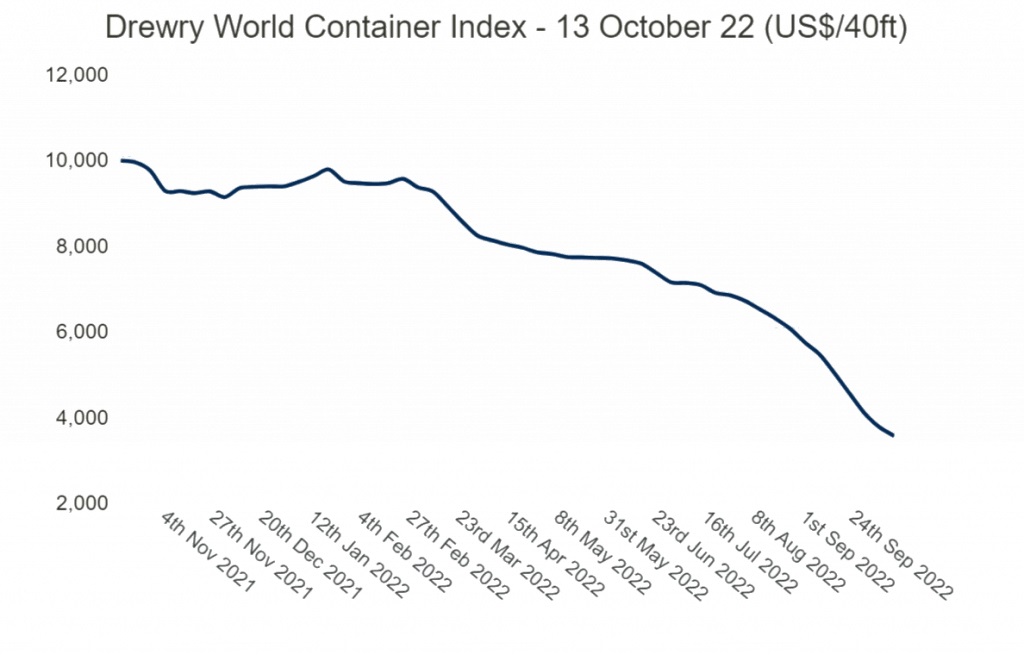

Uno de los indicadores más relevantes del mercado de los fletes marítimos arrojó una caída del 65% la semana pasada en comparación con la misma semana de 2021. El World Container Index (WCI), de la consultora Drewry, mostró como los fletes se desplomaron un 6% en tan solo 7 días, con un valor promedio de US$ 3483 por contenedor de 40 pies.

En septiembre de 2021, los valores superaban holgados los US$ 10.000.

33 semanas

Con el último registro ya son 33 semanas consecutivas de caída en los valores de los fletes según este indicador: están un 7% por debajo del promedio de los últimos 5 años, pero todavía superan los valores pre-pandemia de 2019, cuando cotizaban US$ 1420.

Por ejemplo, un flete en la ruta comercial más activa y determinante del mercado (Shanghai-Los Ángeles) alcanzó los US$ 2619 por FEU, un 13% menos que la semana previa. En tanto, con Nueva York como destino, la merma fue de 8%, cotizando US$ 6321 el contenedor de 40 pies. Para el caso de Shanghai/Génova y Shanghai/Rotterdam, las caídas fueron del 4 y 3 por ciento semanal, respectivamente, ubicándose las tarifas en US$ 4736 para el destino italiano y US$ 4595 para el holandés. En tanto, los envíos al puerto chino desde Los Ángeles cayeron un 4% (US$ 1175), y desde Rotterdam a Shanghai lo hicieron un 5% semanal (US$ 915).

Valor de los fletes desde Shanghai (US$/40 pies).

Dramático

-La caída es dramática-, publicó el analista jefe de Xeneta, Peter Sand, tras referir la cotización de las tarifas spot entre China y la costa oeste de los Estados Unidos: los fletes que cotizaban US$ 9000 por FEU en mayo pasado se desplomaron a US$ 3000 en la primera semana de octubre.

Los principales ingredientes de este cóctel son el –negativo- de la situación que llevó a los picos de 2021: ahora, la demanda minorista por importaciones en los principales mercados se encuentra en baja sostenida, la congestión cedió en los principales puertos de la costa oeste de Estados Unidos y la oferta de bodega está llegando a niveles de sobre-oferta.

Días atrás, el mercado global de fletes recibió una sacudida: la principal alianza marítima del mundo, integrada por la -pole del shipping- -MSC y Maersk- suspendían servicios desde Asia por la fuerte caída de la demanda, tanto en Estados Unidos como en Europa. Maersk canceló dos servicios entre Estados Unidos y Asia en septiembre, y eliminó capacidad de en el que vincula a Asia con el norte de Europa.

Revancha de los cargadores

Son buenas noticias para los cargadores luego de meses de castigo por tener que pagar -el precio que fuera- para tener sus contenedores a tiempo y reservar bodega: ahora, no dejan de encontrar mejores oferta de fletes.

Como contrapartida, la racionalización de servicios y la administración de la oferta de bodega será el arma a la que recurrirán las alianzas marítimas para intentar frenar la actual coyuntura que, si bien es desfavorable en relación con la fiesta del año anterior, todavía no llega a amenazar su estructura operativa ni cercenar sus costos.

Ahora, las navieras comienzan a correr contrarreloj. Las noticias del mercado norteamericano no son positivas tras registrar un derrumbe en las importaciones del 11% anual en septiembre pasado, mes en el que a su vez la actividad se redujo un 12,4% respecto del mes anterior.

El 37% de los contenedores que ingresan en los Estados Unidos proviene de China: en sólo un mes, el volumen de este flujo se redujo un 18,3%; y respecto del mismo mes en 2021, cayó un 22,7%.

Multicausal

Políticas fiscales restrictivas, inflación minorista y los coletazos de la guerra en Ucrania (con su impacto en los precios de las commodities agrícolas y en el petróleo) restringen la actividad de los grandes mercados de demanda.

En un reciente webinar desarrollado por la consultora Xeneta, los analistas Michael Braun y Emily Stausbøll calificaron de –estrepitosa- la caída de los fletes y pusieron en contexto la situación.

-Estamos frente a un rápido colapso de los valores de los fletes desde Asia. Venimos de una alta demanda, congestión portuaria y faltante de contenedores. Hoy sobra capacidad, y los armadores están tratando de administrarla con suspensión de servicios para evitar que la caída sea mayor-, explicaron.

La demora promedio de operación de los buques bajó a 2,1 días desde enero y el índice de confiabilidad en los servicios marítimos aumentó en 15 puntos porcentuales, explicaron, tras agregar que se pasó de -un pico de congestión equivalente al 14% de la flota mundial de portacontenedores a un 8% en la actualidad-.

Sobreoferta

La sobreoferta –técnica- que emerge por la normalización de los flujos aumentará en términos nominales cuando ingresen en el sistema el nuevo tonelaje construido en los astilleros. De hecho, MSC, que es el mayor armador en la actualidad, cuenta con la mayor cantidad de órdenes de buques en construcción: un total de 1,8 millón de TEU, es decir, el equivalente al 40% de su flota operativa actual.

Los distintos indicadores elaborados por Xeneta prácticamente son un calco de los del resto del mercado: los promedios de los distintos –rulos- rondan entre los 5000 y los 7000 dólares por contenedor de 40 pies.

-Más allá de los promedios, hemos encontrado caídas dentro del mismo mes de las cotizaciones del orden de los 33%, con fletes de 2500 dólares por FEU (contenedor de 40 pies). Son tarifas comunes que veíamos en el pasado, antes de la pandemia-, explicó la analista Emily Stausbøll.

Por ejemplo, siempre en contenedores de 40 pies, las tarifas se están negociando así:

Lejano Oriente-Norte de Europa: US$ 5378 (-62% respecto del año anterior)

Lejano Oriente-Costa Este EE.UU.: US$ 6300 (-39%)

Lejano Oriente-Costa Oeste EE.UU.: US$ 2506 (-72%)

Lejano Oriente-Mediterráneo: US$ 5476 (-59%)

De los fletes expuestos como parámetro, el que vincula Asia con la costa este de América del Sur (Brasil, Argentina y Uruguay) es el más caro: 7217 dólares; un 44% menos que lo cotizado hace un año.

Reconfiguración del mercado

De acuerdo con los análisis de los principales referentes del mercado, no habría a la vista una crisis financiera de proporciones para los armadores, como la que llevó a una ola de quiebras, fusiones y adquisiciones a partir de 2008.

No obstante, eso no implica que las navieras opten por nuevas estrategias, o revisen las existentes.

Según el CEO de Vespucci Maritime, Lars Jensen, una de las posibilidades es la bifurcación en los caminos de los socios de la alianza 2M (MSC y Maersk), y la eventual disolución de esta alianza.

Jensen destaca que ambos operadores impulsaron una estrategia de integración de servicios logísticos -puerta a puerta-, se posicionaron con servicios en tierra para atender la última milla y en aire para atender la demanda del comercio electrónico, sin descuidar la posesión de activos portuarias y avanzando en la digitalización operativa y comercial, al tiempo que hacen ingentes esfuerzos por descarbonizar su negocio naviero.

-No obstante, hay un frente de batalla que no está llamando la atención lo suficiente, pero que podría ser vital en los próximos años: el desarrollo de flotas y servicios propios-, escribió Jensen en The Journal of Commerce.

El futuro de la 2M

El analista se refirió a la voracidad constructora de MSC, que corrió en punta hasta superar a Maersk, líder indiscutido del mercado por al menos dos décadas: para 2024, MSC tendrá una flota propia que será el equivalente a la que opera en alianza con Maersk en la 2M, dueña en la actualidad del 34% de la capacidad global.

Es decir, MSC logrará una independencia tal que la volvería autosuficiente en la atención de todos los servicios y mercados. La autonomía perseguida por MSC parece distanciarse de la modestia constructora de Maersk, más enfocada en desplegar una flota –verde- que en ampliar la oferta de bodega.

Este desenlace no es excluyente de las estrategias de MSC y Maersk, sino de todas las navieras (hay sólo 3 alianzas operativas) y, en definitiva, de la totalidad de la cadena de abastecimiento que vive en función de los contenedores.

Fuente: Emiliano Galli - TradeNews